Що таке модель об'єкта? У яких випадках і для чого використовують моделі об'єктів?

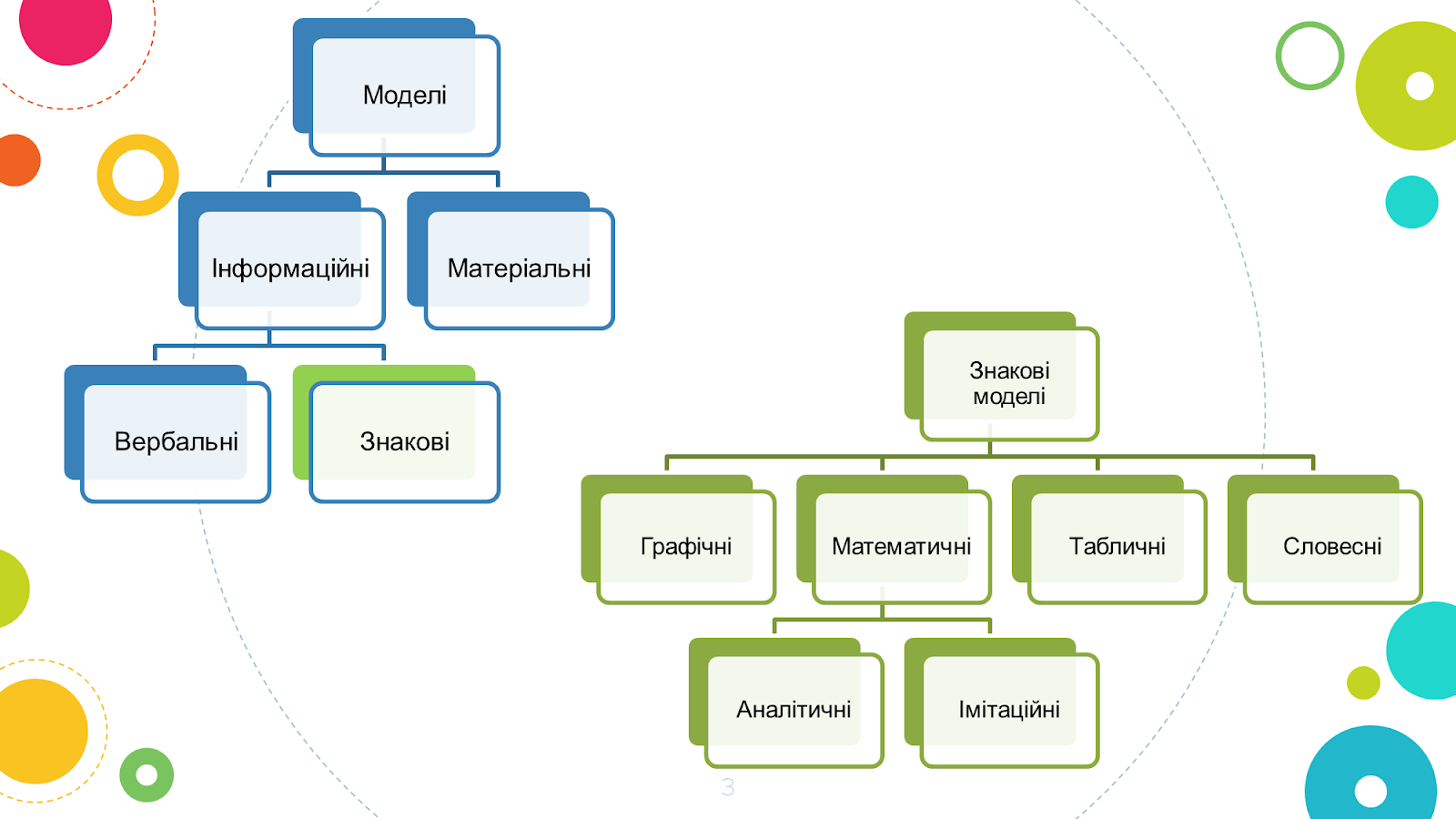

Які види моделей ви знаєте?

Які етапи побудови інформаційної моделі ви знаєте?

Сприйняття та осмислення нового матеріалу

Іноді для дослідження потрібно створювати моделі, зокрема тоді, коли оригінал важко або неможливо досліджувати безпосередньо, такого оригіналу не існує, або дослідження є небезпечним чи дорогим.

Всі моделі можна згрупувати у категорії:

Для досліджень у різних галузях можуть створюватись різні моделі одних і тих же об'єктів чи процесів.

Одним із методів комп'ютерного моделювання є метод Монте-Карло, який незважаючи на назву, має безпосередній стосунок до України

Цей метод полягає у використанні імітації для приблизного відтворення реальних явищ

Вершиною імітаційного моделювання є віртуальна реальність, яку можна "створити" програмним кодом

Хоча, дехто стверджує, що ми вже живемо в одній з таких реальностей :)

Існує середовище моделювання http://www.slnova.org/ , де можна створити комп'ютерні моделі процесів, не використовуючи повноформатних мов програмування.

Анімація зіткнень протонів у Великому адронному колайдері ЦЕРНу

Розглянемо задачу 1

Вкладник хоче покласти в банк 10000 грн на 2 роки, щоб отримати не менше ніж 2500 грн прибутку. Банк пропонує два види вкладів: під р1 % річних без капіталізації прибутку через рік і під р2 % річних з капіталізацією прибутку через рік. Якими мають бути значення р1 і р2, щоб вкладник отримав потрібний прибуток?

Створимо математичну модель для цієї задачі.

Для I виду вкладу прибуток через рік з урахуванням 20 % податку на прибуток дорівнюватиме 10000 · р1 : 100 · 0,8 = 80 · р1 грн. Тоді прибуток через два роки дорівнюватиме 160 · р1 грн.

Для II виду вкладу прибуток через рік становитиме 10 000 · р2 : 100 · 0,8 = 80 · р2 грн. Тоді прибуток через два роки становитиме 80 · р2 + (10000 + 80 · р2) · р2 : 100 · 0,8 грн.

Використаємо табличний процесор для створення комп’ютерної моделі для цієї задачі.

Установимо у клітинках B5 і C5 відсотковий формат і введемо в них значення р1 і р2 відповідно, а у клітинки E5 i F5 — формули =160*B5 i =80*C5+(10000+80*C5)*C5/100*0,8 відповідно.

Введемо значення р1 і р2, наприклад, р1 = 12 і р2 = 10 (à). Отримаємо, що прибутки за обома вкладами менше очікуваних. Збільшуватимемо значення р1 і р2, поки очікувані прибутки по кожному із цих вкладів не перевищать 2500 грн. Виявилося, що при р1 = 16 і р2 = 15 вкладник зможе отримати очікуваний прибуток.

Отже, якщо банк пропонує вкладнику прибуток не менше ніж 16 % річних по першому вкладу і не менше ніж 15 % річних по другому вкладу, то вкладник зможе отримати очікуваний прибуток.

Для створення комп’ютерної моделі для цієї задачі можна використати також мову програмування Object Pascal і середовище Lazarus. Уводячи в поля різні значення річних відсотків по І і ІІ вкладах, можна підібрати такі їх значення, щоб вкладник отримав через 2 роки очікувані прибутки.

Комп’ютерна модель задачі 1 з використанням табличного процесора

Домашнє завдання: Опрацювати теоретичний матеріал § 2.1 ст.36-42 та зробити конспект основних понять.

Немає коментарів:

Дописати коментар